| 专题列表 | 专题详情页

QHTL

期货套利是指利用相关市场或者相关合约之间的价差变化,在相关市场或者相关合约上进行交易方向相反的交易,以期在价差发生有利变化而获利的交易行为。

期货套期保值什么意思?期货套期保值和期货套利有什么区别?

套利策略是在金融市场利用某些金融产品价格与收益率暂时不一致的机会获得收益的策略。当这种价格的变动产生无风险收益时,称无风险套利策略。这种套利机会很少,一旦出现立即消失。有些金融产品价格与收益率的不一致不是很短暂,此时通过这种机会去获取收益的风险在于价格或者收益率可能不会朝预期的方向变化。对对冲基金的管理者来说,这种获取收益的策略可能并非低风险的交易策略,而是风险套利策略,这种策略可能使价格或收益率的偏差回到或收敛到历史的均衡水平上。

阿尔法套利是利用做空股指期货对冲掉证券资产系统性风险带来的贝塔收益,从而更为稳健地获得更为主动的、也更考验操作者判断能力的超额阿尔法收益。

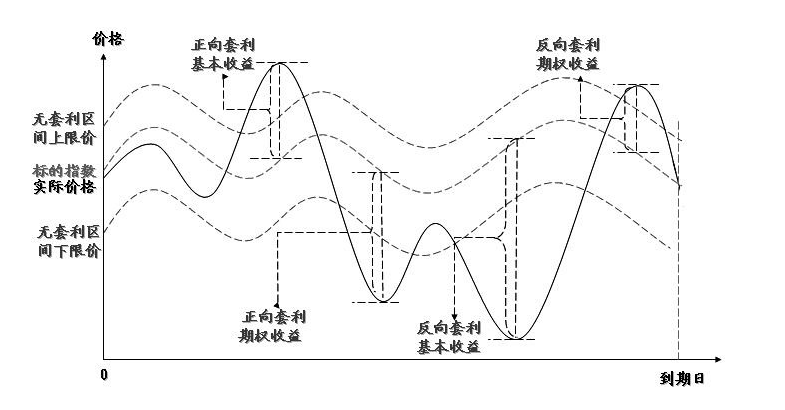

正向套利是指期货与现货的价格比高于无套利区间上限,套利者可以卖出期货,同时买入相同价值的现货,当期现价格比回落到无套利区间之后,对期货和现货同时进行平仓,获取套利收益。

指数套利泛指以指数为基础的产品和衍生品之间的套利。

期现套利是指某种期货合约,当期货市场与现货市场在价格上出现差距,从而利用两个市场的价格差距,低买高卖而获利。理论上,期货价格是商品未来的价格,现货价格是商品的价格,按照经济学上的同一价格理论,两者间的差距,即“基差”(基差=现货价格-期货价格)应该等于该商品的持有成本。一旦基差与持有成本偏离较大,就出现了期现套利的机会。其中,期货价格要高出现货价格,并且超过用于交割的各项成本,如运输成本、质检成本、仓储成本、开具发票所增加的成本等等。 期现套利主要包括正向买进期现套利和反向买进期现套利两种。

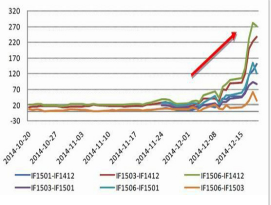

价差套利是指在价差交易中交易者要同时在相关合约上进行相反的交易,也就是说要同时建立一个多头部位和一个空头部位,这是套利交易的基本原则。

套利指令是指同时买入和卖出两种期货合约的指令。一个指令执行后,另一个指令也立即执行。

套利交易又叫套期图利,是(期现货的)指利用不同国家或地区短期利率的差异,将资金由利率较低的国家或地区转移到利率较高的国家或地区进行投放,以从中获得利息差额收益的一种外汇交易。期货市场的套利交易是指同时买进和卖出两张不同种类的期货合约。

正向市场也叫正常市场,即在正常情况下,期货价格高于实货价格,或者近期合约价格低于远期月份合约价格,基差为负值。正向市场是套期保值交易的理想环境。